VEM Trabalhador: Como fazer o seu?

Bilhete Único Universitário: Quanto custa? Como Pedir?

Como cadastrar Bilhete Único

Roubar Wi-Fi

Como entrar no Outlook

Bilhete Único RJ: Quanto custa? Como fazer?

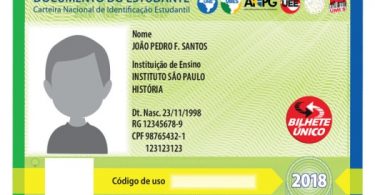

Bilhete Único Estudante: Como pedir? Quanto custa?

Como cancelar uma compra no Mercado Pago

Pensão por morte: O que é, quem tem direito, valor e prazos [INSS]

Como preencher um cheque corretamente

Como fazer agendamento no Expresso Cidadão Caruaru

Expresso Cidadão Caruaru

Como fazer agendamento no Expresso Cidadão Olinda

Veja como tirar Segunda Via Energisa

Expresso Cidadão Olinda

Como fazer agendamento no Expresso Cidadão Petrolina

Expresso Cidadão Petrolina

Como consultar o saldo do seu Alelo

Novos descontos INSS: Tudo o que você precisa saber

Qual Itaucard escolher?

Como fazer agendamento no Expresso Cidadão Boa Vista

Expresso Cidadão Boa Vista

Como consultar benefício do INSS pelo CPF

Veja como consultar o PIS pelo CPF

Passo a passo para cancelar CNPJ

Como cancelar Cartão Bradesco

Como cancelar Vivo Turbo

Como cancelar pedido no iFood?